Die Bewertung kleiner und mittlerer Unternehmen

(a) Einführung

Der Wert eines Unternehmens ergibt sich aus dem zukünftigen Nutzen, den das Unternehmen dem Investor oder Eigentümer stiften kann. Dazu sind finanzielle Überschüsse zu prognostizieren und zu kapitalisieren, um den Barwert aller dem Unternehmenseigner zufließenden Erträge zum Bewertungsstichtag zu erfassen. Die Annahmen bezüglich der Höhe und Diskontierung der finanziellen Überschüsse sind abhängig vom Bewertungszweck.

Die in der betriebswirtschaftlichen Theorie und Praxis anerkannten Grundsätze und Methoden sind im Standard über die Grundsätze zur Durchführung von Unternehmensbewertungen (IDW S 1, Stand: 2. 4. 2008) durch den Fachausschuss für Unternehmensbewertung und Betriebswirtschaft (FAUB) des Instituts der Wirtschaftsprüfer in Deutschland niedergelegt. Die Unternehmensbewertung ist wie die Investitionsrechnung eine zahlungsstromorientierte Rechnung; daher sind zahlungswirksame künftige Überschüsse zu erfassen. Die Zahlungsströme werden aus modifizierten Aufwands- und Ertragsgrößen gewonnen, wie es den Vorgaben des IDW entspricht.

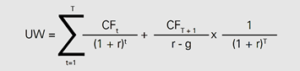

Bei der Ermittlung des Unternehmenswertes (UW) werden die Zahlungsströme als Cashflow der jeweiligen Perioden (CF) im Zähler der Formel abgebildet, während der Nenner die Höhe des Diskontsatzes (r) und der künftigen Wachstumsraten (g) im Zeitablauf (t) bestimmt. Erkennbar ist die Darstellung als Zwei-Phasen-Modell. In Phase 1 (dem ersten Summanden) werden einzelne Perioden detailliert geplant und deren unterschiedliche Zahlungsströme separat mit dem periodenspezifischen Zinssatz abgezinst.

**** Beispiel-Anfang ****

CF1 = 100 100 x 1,07-1 = 93,45

CF2 = 110 110 x 1,07-2 = 96,07

CF3 = 120 120 x 1,07-3 = 97,95

CF4 = 125 125 x 1,07-4 = 95,36

CF5 = 128 128 x 1,07-5 = 91,26

Zwischensumme = 474,10

ri = i + β (rm – i) = 7,0%

ri = erwartete Rendite einer risikobehafteten Anlage

i = risikoloser Basiszins einer sicheren Anlage

ß = Beta-Faktor => unternehmensspezifisches (systematisches) Risiko

rm = Durchschnittsrendite aller am Markt gehandelten Wertpapiere

Der anschließende Residualwert (Phase 2, dargestellt im zweiten Summand) ist entweder der Liquidationserlös nach Beendigung des Unternehmens oder – in aller Regel – der Wert der ewigen Rente. Dabei wird unterstellt, dass sich das Unternehmen in einem „eingeschwungenen Zustand“ befindet, d.h. auf einem konstanten Ergebnisniveau mit gleichen Wachstumsraten fortentwickelt.

CF6 = CF5 = 128

ri = 7,0%

g = 1,0%

ewige Rente = 2.133,33 x 1,07-5 = 1.521,04

UW = 474,10 + 1.521,04 = 1.995,14

**** Beispiel-Ende ****

Bei den zukunftsorientierten Bewertungsmethoden müssen somit die Zahlungsströme im Zähler und die Zinssätze im Nenner mit äußerster Sorgfalt bestimmt werden. Besonderes Gewicht für die Wertermittlung hat die Prognose der Einzahlungsüberschüsse. Diese resultieren bei Bewertungsobjekten wesentlich aus den Annahmen über die künftige Entwicklung des Zielmarktes sowie der Durchsetzungskraft des zu bewertenden Unternehmens.

Entsprechend gängiger Standards und den Empfehlungen des IDW wird der Planungszeitraum in zwei Phasen zerlegt (siehe Formel oben). In der ersten Phase ist im allg. von einem Planungszeitraum von fünf Jahren auszugehen, da für einen solchen Zeitraum die Ergebniserwartungen noch mit hinreichender Sicherheit bestimmt werden können. In einer zweiten Phase wird das Ergebnis des letzten Prognosejahres als nachhaltig zu erwartender Ergebnisüberschuss angesetzt (sog. steady state) und der Wert der ewigen Rente mittels fixem Diskontsatz ermittelt. Da ihr Wertbeitrag zum Unternehmensgesamtwert erheblich ist, sind deren Wertkomponenten besonders gewissenhaft zu bestimmen.

Im Rahmen der Unternehmensbewertung sind zukünftig auftretende Steuerbelastungen zu berücksichtigen.

Zu unterscheiden sind

- die Steuerbelastungen auf Unternehmensebene

- die Steuerbelastungen auf Ebene der Unternehmenseigner

Hier ist zu differenzieren, ob es sich bei dem Bewertungsobjekt um ein Einzelunternehmen bzw. Personengesellschaft oder aber um eine Kapitalgesellschaft handelt. Bei der Bewertung von Personengesellschaften sind in Abhängigkeit vom Bewertungsanlass neben den Unternehmenssteuern die Steuern auf Eigentümerebene einzubeziehen (Stichwort: Tax-CAPM). Dabei steht der Bewerter regelmäßig vor dem Problem, einen sachgerechten Steuersatz festzulegen. Im Praxishinweis 1/2014 des IDW wird darauf verwiesen, dass ein typisierter Steuersatz von 35% angemessen sein kann.

Auch bei Bewertungen aufgrund gesetzlicher Vorschriften bzw. vertraglicher Grundlagen soll lt. IDW die Ermittlung des Unternehmenswerts nach persönlichen Steuern erfolgen – unabhängig der Rechtsform des Bewertungsobjektes. So entscheidet z.B. beim Squeeze-out der Abfindungsbetrag, der letztlich netto beim Anteilseigner ankommt. Hierbei wird von einer inländischen unbeschränkt steuerpflichtigen natürlichen Person ausgegangen.

(b) Besonderheiten bei der Bewertung von KMU

Technologie-Unternehmen im frühen Entwicklungsstadium weisen häufig Merkmale auf, die die Nutzung zukunftsgerichteter Bewertungsverfahren erschweren.

Hierzu zählen insb.:

- fehlende wirtschaftliche Historie für Bilanzanalyse und Trendableitung

- geringe Umsätze und kaum stabile Kundenbeziehungen

- hohe Verluste und negative operative Cashflows

- hoher Kapitalbedarf für Investitionen und Verlustfinanzierung

- starkes Umsatz- und Ergebniswachstum nach dem Detailprognosezeitraum

Daneben ist bei allen KMU zu überprüfen, ob es bei Vermögens- und Leistungstransfers zur Vermischung von Betriebs- und Privatsphäre kommt, ob Gehälter und Gewinne steuerlich motiviert gestaltet werden und ob der Eigentümer eine zentrale Rolle als Know-how-Träger im Unternehmen spielt.

Um dennoch die anerkannten Bewertungsverfahren zum Ansatz zu bringen, ist die zugrundeliegende Unternehmensplanung besonders auf Plausibilität und Drittvergleich zu überprüfen.

Unterstützende Faktoren sind hierbei sog. Softfacts, wie z.B.:

- Gesellschafterstruktur des Unternehmens

- Führungserfahrung und Kompetenzen des Managementteams

- Qualifikation, Alterststruktur und langfristige Bindung der Mitarbeiter

- Vorhandensein gewerblicher Schutzrechte

- Technologische Beurteilung der Produktkonzepte durch Fördermittelgeber

- Entwicklungspartnerschaften mit etablierten Unternehmen

- Liefervereinbarungen mit Zielkunden

- Vorhandensein einer Marketing-Strategie

Nach entsprechenden Bereinigungsschritten sind die ermittelten Werte in das Bewertungsschema gemäß obiger Formel zu überführen.

Berücksichtigung des Risikos bei Kalkulation der Einzahlungsüberschüsse (Zähler)

Die Plausibilisierung der Unternehmensplanung mit dem Ergebnis verlässlicher Zahlungsströme ist bei jungen Technologieunternehmen besonders kritisch durchzuführen. Sie verfügen häufig noch nicht über eine etablierte Produktpipeline, weshalb der empfohlene Planungshorizont von 5 Jahren als deutlich zu gering angesehen wird, um einen konstanten (eingeschwungenen) Zustand zu erreichen, von dem an konstante Wachstumsraten bis in alle Ewigkeit unterstellt werden können. Daher sollte der Detailplanungszeitraum in Verknüpfung mit der Produkt- und Marketingstrategie um weitere 5 bis 10 Jahre ausgedehnt werden.

Technologieunternehmen – ob jung oder etabliert – unterliegen einem besonderen Produkt- und Entwicklungsrisiko, weshalb eine geradlinige nach oben verlaufende Planung zwar wünschenswert, jedoch nicht realistisch ist. Oft verzögern sich die Zeiträume bis zur Produktreife oder es kommt zu Patentstreitigkeiten oder die Preise finden keine Akzeptanz; die Unwägbarkeiten sind vielschichtig. Insofern sind bei den Planungen Chancen und Risiken gleichermaßen zu erfassen.

Schließlich unterliegen kleine – und insb. junge – Unternehmen einem Insolvenzrisiko. Anders als etablierte, börsennotierte Unternehmen ist kleinen Firmen der Zugang zum Kapitalmarkt häufig verwehrt oder mit erheblichen Anstrengungen verbunden. Hinzu kommt, dass die Eigenkapitaldecke kleiner Unternehmen generell dünn ist. Der Ausfall einzelner Kunden oder das Begehen von Managementfehlern kann weniger gut kompensiert werden als bei großen Gesellschaften und schnell das Ende des Unternehmens bedeuten.

**** Beispiel-Anfang ****

Die oben aufgeführten Risiken werden in nachfolgender Tabelle als Abschläge von den Planwerten erfasst.

| Planungsdaten | Insolvenz Risiko | Technisches Risiko | Management Risiko | Ergebnis nach Abschlägen |

| CF1 = 100 | 30% | 30% | 10% | 30,00 |

| CF2 = 110 | 30% | 25% | 10% | 38,50 |

| CF3 = 120 | 20% | 20% | 10% | 60,00 |

| CF4 = 125 | 15% | 10% | 10% | 81,25 |

| CF5 = 128 | 15% | 5% | 10% | 89,60 |

Basierend auf diesen Ausgangsdaten verringert sich der Unternehmenswert bei sonst gleichen Annahmen auf:

UW = 236,51 + 1.064,72 = 1.301.23

**** Beispiel-Ende ****

Berücksichtigung des Risikos von KMU im Kapitalisierungszins (Nenner)

Um eine Doppelerfassung des Risikos in der Formel zur Wertermittlung zu vermeiden, muss entschieden werden, ob das spezifische KMU-Risiko im Nenner oder im Zähler kalkuliert wird. Die Standardformel zur Wertermittlung besagt, dass das systematische Risiko eines Unternehmens im Abzinsungsfaktor, dem Nenner, erfasst wird. Unsystematisches (unternehmenseigenes) Risiko hingegen wird nach der Portfoliotheorie der modernen Finanzwissenschaft eliminiert. Dahinter steht der Gedanke einer unendlich großen Risikodiversifikation, wie sie der Kapitalmarkt bietet.

Investoren in kleine und mittelgroße Unternehmen hingegen erwerben nicht nur einen Bruchteil dieser Unternehmen, sondern häufig eine wesentliche Beteiligung mit einem Großteil ihnen zur Verfügung stehender Liquidität. Der Diversifikationsgedanke stößt hier also an seine Grenzen.

In der Bewertungspraxis werden spezifische Methoden der Risikozuschläge diskutiert und zum Teil auch angewendet:

- Size Premium (… pauschale, größenabhängige Zuschläge)

- Total Beta (… geringe Diversifikationsmöglichkeit)

- Zuschlag wegen mangelnder Fungibilität der Anteile

- Insolvenzrisiko (… wie oben beschrieben)

Den Empfehlungen des IDW folgend, sind die größenabhängigen Unschärfen und Risiken jedoch allesamt bei der Planung der Zahlungsüberschüsse und damit im Zähler zu erfassen. Der Nenner folgt ausschließlich dem kapitalmarkttheoretischen Ansatz, wobei der Risikozuschlag über den Beta-Faktor einer Peer Group abgeleitet wird.

Schlussfolgerung: Den wahren (= objektiven) Unternehmenswert gib es nicht. Je kleiner, personenbezogener oder jünger das Unternehmen, desto größer werden die Abschläge der Bewertungsfaktoren ggü. etablierten Großunternehmen sein. Ein Unternehmenswert als Ausgangsgröße der Preisverhandlungen kann jedoch – entsprechend der Risikoeinschätzung der Transaktionspartner – mehr oder weniger plausibel hergeleitet werden.